С 1 января 2025 года вступило в силу Постановление Правительства РФ от 28.11.2024 № 1637, которым утверждены обновлённые фиксированные ставки таможенных сборов за выпуск товаров. Новый документ заменил ранее действующее постановление № 342 от 26.03.2020.

Основные изменения

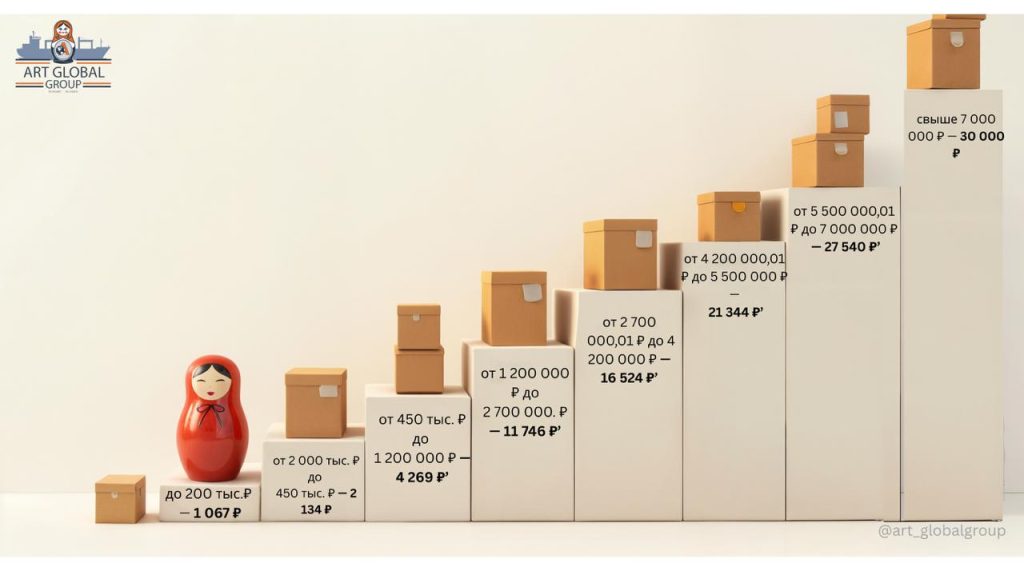

Согласно новому порядку, сборы рассчитываются по фиксированным суммам в зависимости от таможенной стоимости товаров:

- до 200 000 ₽ — 1 067 ₽

- от 200 000,01 ₽ до 450 000 ₽ — 2 134 ₽

- от 450 000,01 ₽ до 1 200 000 ₽ — 4 269 ₽

- от 1 200 000,01 ₽ до 2 700 000 ₽ — 11 746 ₽

- от 2 700 000,01 ₽ до 4 200 000 ₽ — 16 524 ₽

- от 4 200 000,01 ₽ до 5 500 000 ₽ — 21 344 ₽

- от 5 500 000,01 ₽ до 7 000 000 ₽ — 27 540 ₽

- свыше 7 000 000 ₽ — 30 000 ₽

Особенности для радиоэлектронной продукции

Если в декларации хотя бы один товар входит в перечень радиоэлектронной продукции, указанный в Приложении № 1 к Постановлению № 1637 от 28.11.2024, применяется фиксированная ставка в размере 30 000 ₽ вне зависимости от общей стоимости товаров.

Срок действия

Постановление вступило в силу с 1 января 2025 года и действует на всей территории Российской Федерации.

Краткий итог

- Ставки таможенных сборов теперь определяются по фиксированным порогам в зависимости от таможенной стоимости товаров.

- Максимальный размер сбора составляет 30 000 ₽.

- Для товаров из перечня радиоэлектронной продукции применяется единая ставка — 30 000 ₽, независимо от стоимости.

- Полный перечень кодов ТН ВЭД с особым порядком применения сборов приведён в Приложении № 1 к постановлению №1637 от 28.11.2024..

Рекомендуется заранее учитывать обновлённые ставки при планировании внешнеэкономической деятельности и оформлении деклараций.